L’épargne salariale repose principalement sur deux produits : le PEE (Plan d’Epargne d’Entreprise) et le PERCO (Plan d’Epargne pour la Retraite Collectif). Ce sont des dispositifs d’épargne collectifs qui s’appuient sur les systèmes d’intéressement et de participation. Pour favoriser le déploiement de l’épargne salariale, le Code du travail impose aux entreprises la tenue de plusieurs rendez-vous avec les représentants du personnel et les élus des comités sociaux et économiques (CSE). Ce dossier fait le point sur les différents dispositifs d’épargne salariale et met en relief les grandes nouveautés introduites par la loi Pacte du 22 mai 2019 destinées à les promouvoir.

Permettant d’associer les salariés aux résultats de l’entreprise, les dispositifs d’épargne salariale sont largement pratiqués. Ils constituent en effet un moyen de fidéliser et mobiliser les salariés et d’améliorer la compétitivité de l’entreprise. Les salariés voient de leur côté leur pouvoir d’achat augmenter et/ou peuvent se constituer une épargne intéressante qui leur sera profitable pour leur retraite.

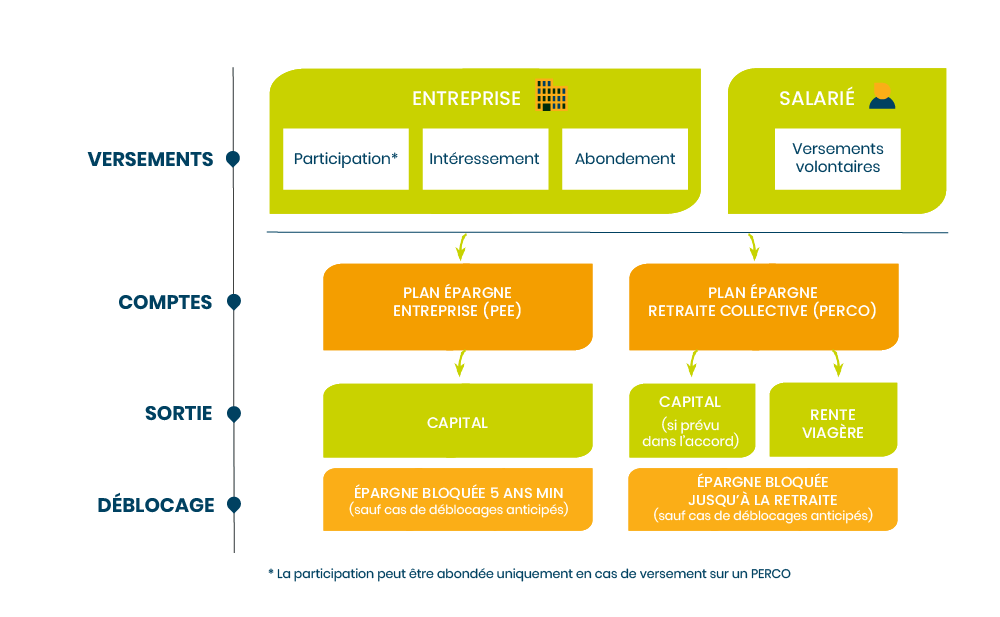

Il convient de bien distinguer les supports collectant des fonds (plan d'épargne entreprise PEE, plan d'épargne retraite collectif PERCO) de la provenance des sommes (intéressement, participation, versements volontaires). De même, il faut bien prendre conscience que les dispositifs peuvent être financées et abondées par l’entreprise, mais la plus grande partie des montants de l’épargne salariale proviennent de versements volontaires de la part des salariés. La notion d’épargne salariale intègre à la fois les supports et la provenance.

L’épargne salariale concerne 10 millions de salariés en 2019. La proportion d’employés bénéficiant d’un ou plusieurs dispositifs au sein de leur entreprise est très variable selon la taille des entreprises. Les petites et moyennes entreprises (les TPE et les PME) restent encore sous-équipées.

Les mesures incitatives de la loi PACTE

La loi du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite loi PACTE a réformé l’épargne retraite. La loi Pacte 2019 modernise la participation, rend l’intéressement plus attractif, encourage la redistribution des valeurs entre actionnaires et salariés et l’actionnariat salarié via l’épargne salariale (PEE et PEI) et réforme l’épargne retraite pour en faire l’épargne de référence des français. La loi a pour objectif d’inciter les salariés à épargner et d’orienter cette épargne salariale pour financer l’économie réelle (financement des entreprises).

La loi PACTE incite notamment les petites et moyennes entreprises à verser une participation ou un intéressement à leurs salariés. En effet, seuls 16,5 % des salariés des entreprises de moins de 50 salariés sont couverts par au moins un dispositif d'épargne salariale (participation, intéressement ou plan d'épargne salariale). Le législateur a donc décidé que les PME seront moins taxées quand elles reverseront une part sur leur performance (intéressement) ou sur leurs bénéfices (participation) à leurs salariés.

La participation : obligatoire pour les entreprises de plus de 50 salariés

Associer durablement tous les salariés aux résultats de l’entreprise en leur redistribuant une partie des bénéfices, c’est le rôle du processus de participation. Chaque année, un montant total est défini, et les salariés se voient verser cette somme sur différents comptes. Ce montant correspond à la réserve spéciale de participation, calculée selon une formule fixée par la loi prenant en compte les capitaux propres, le bénéfice net, les salaires et la valeur ajoutée de l’entreprise. L’entreprise est libre d’utiliser une formule plus intéressante pour les salariés, à condition de ne pas dépasser 75% du plafond de la sécurité sociale.

A la différence des autres dispositifs, le versement d’une participation est obligatoire pour les entreprises de plus de 50 salariés qui ont réalisé un bénéfice au cours de l'année précédente.

La loi Pacte de mai 2019 modifie les règles en matière de seuils d'effectifs. Depuis, une entreprise qui dépasse 50 salariés n'est assujettie à la participation que si ce nombre de salariés est atteint durant 5 ans consécutifs. Tous les salariés de l’entreprise en poste depuis au moins 3 mois en bénéficient, ainsi que l’employeur si son entreprise compte moins de 50 salariés.

L'accord de participation peut être conclu selon un des modes suivants :

- Convention ou accord collectif de travail (niveau professionnel ou au niveau de la branche)

- Accord entre l'employeur et les représentants d'organisations syndicales représentatives

- Accord au sein du comité social et économique (CSE) entre l'employeur et la délégation du personnel

- Projet d'accord proposé par l'employeur et adopté par référendum à la majorité des 2/3 des salariés

L’intéressement reste facultatif

L’intéressement désigne des montants distribués annuellement aux employés (dans l’entreprise depuis 3 mois) sous forme de prime par l’entreprise si les salariés atteignent un certain nombre d’objectifs (chiffre d’affaires, bénéfice, etc). Contrairement à la participation, il est totalement facultatif.

Il permet à l’entreprise de bénéficier d’avantages sociaux et fiscaux, notamment en étant exonérée de charges patronales, et de déduire les montants de l’intéressement de son bénéfice imposable. Le montant total ne dépend pas d’une réserve spéciale mais est soumis à un plafonnement individuel (75% du plafond de la sécurité sociale depuis la Loi Pacte de 2019) et à un plafonnement collectif (20% de la masse salariale au maximum). L’accord d’intéressement est mis en place selon les mêmes modalités que la participation.

La répartition peut être strictement égalitaire pour tous les salariés, ou dépendre du salaire et du temps passé dans l’entreprise, mais en aucun cas sur :

- l’ancienneté

- la qualification

- la situation familiale

- le rendement

A noter que l’employeur peut lui aussi en bénéficier si son entreprise compte moins de 250 salariés.

L’abondement et le libre choix du salarié

Les sommes placées volontairement par les salariés peuvent être abondées par l’entreprise, à condition ne pas dépasser de 3 fois le montant déposé par le salarié et dans des limites selon l’usage de l’épargne (entre 3242 et 6484 €).

Le salarié n’est pas tenu de placer ces sommes dans les supports décrits ci-dessous : il peut en effet demander dans tous les cas à se voir verser l’intéressement ou la participation pour une utilisation immédiate. Néanmoins, les avantages fiscaux et pratiques des plans font qu’il s’avère souvent plus intéressant d’effectivement placer son épargne en provenance de ces dispositifs. En effet, les versements directs au salarié sont imposés comme un salaire brut, alors que le versement sur un PEE exonère ces sommes d’impôts (mais pas de prélèvements sociaux).

Le Plan d’épargne entreprise (PEE)

Le PEE est un support permettant au salarié de se constituer une épargne à vocation mobilière. Il peut, sous conditions, être mis en place par décision unilatérale du chef d’entreprise ou négocié dans le cadre d’un accord collectif de la même façon qu’un accord de participation. Il n’est en aucun cas obligatoire pour le salarié qui peut toujours choisir de percevoir directement ses primes d’intéressement ou de participation.

Un règlement PEE est ensuite mis en place. Il précise le fonctionnement du plan : l’objet du Plan, les versements, les bénéficiaires, l’emploi des fonds collectés, etc. Le règlement du PEE doit être déposé auprès de la DIRECCTE du lieu d'établissement de l'entreprise. Les salariés bénéficiaires reçoivent alors un livret d’épargne salariale.

La mise en place d’un PEE devient obligatoire lorsque l’entreprise dispose d’un accord de participation. Il est donc de fait obligatoire lorsque l’entreprise dépasse les 50 salariés depuis 5 ans, si la forme juridique de l’entreprise et sa capacité à réaliser des bénéfices le permettent. Il est alimenté par la participation, l’intéressement et les versements volontaires des salariés. Ces derniers ne peuvent cependant pas verser plus de 25% de leur rémunération sauf cas exceptionnel (fonds destinés à la reprise d’une entreprise). Chaque versement est en théorie bloqué au moins 5 ans, sauf cas exceptionnels. Comme précisé auparavant, les versements vers le PEE permettent d’exonérer ces émoluments s’ils proviennent de la participation ou de l’intéressement. De même, les revenus du PEE ne sont pas imposables s’ils sont réinvestis dans le plan, mais restent toujours soumis aux prélèvements sociaux (CSG et CRDS).

Lorsqu’un PEE concerne plusieurs entreprises en même temps, souvent du même groupe, il s’agit alors d’un PEI (plan d'épargne interentreprise) qui conserve les mêmes propriétés.

Le PERCO (futur PERE collectif)

Le plan d'épargne retraite collectif (PERCO) diffère du PEE classique sur son but et sa durée de blocage des sommes : étant censé permettre une capitalisation pour la retraite, les sommes versées sont en pratique bloquées jusqu’à cette échéance. Il est souvent comparé au PERP, qui n’est néanmoins pas mis en œuvre à l’échelle de l’entreprise et se trouve être moins flexible.

Avec la Loi Pacte, les versements volontaires vers le Perco sont déduits du revenu imposable. En revanche, la rente et les sorties en capital sont imposables. Si les sommes proviennent de l’intéressement ou de la participation, les sorties en capital sont totalement exonérées et les sorties en rente le sont partiellement.

En octobre 2020, le PERCO pourra être reconduit mais ne pourra plus être nouvellement instauré : il sera remplacé par le Plan Epargne Retraite Entreprise qui reprend les caractéristiques du PERCO et englobe d’autres dispositifs similaires comme l’ex PERCAT. La loi PACTE qui a créé ce nouveau support précise également que la mise en place d’un PERE collectif n’est plus conditionnée par la présence d’un PEE.

Qu’il s’agisse des montants déposés sur un PEE ou sur le PERCO, le salarié n’en perd en aucun cas les bénéfices même lorsqu’il quitte l’entreprise.

Schéma du fonctionnement des différents dispositifs d’épargne salariale

Négociateur et informateur, la place du CSE

Pour favoriser l’accès à l’épargne salariale, le Code du travail impose aux entreprises la tenue de plusieurs rendez-vous avec les représentants du personnel. Le CSE y a donc un rôle important à jouer, même si son avis n’est pas légalement contraignant. Des dispositifs négociés et mis en place par l’ensemble des acteurs au sein de l’entreprise permettent d’associer durablement les salariés à la bonne marche de l’entreprise.

Plusieurs obligations relatives à la négociation doivent être respectées :

- L’entreprise qui a mis en place un (PEE) depuis plus de trois ans est tenue d’ouvrir une négociation en vue de la mise en place d’un PERE, ou d’un contrat d’assurance retraite complémentaire.

- L’entreprise qui dispose d’une section syndicale doit négocier annuellement la mise en place d’un ou plusieurs dispositifs d’épargne salariale si aucun accord préalable n’a été conclu (accord de branche, d’entreprise ou accord unilatéral).

- Si elle ne dispose que d’un délégué du personnel, elle doit alors étudier avec ce délégué la possibilité de mettre en place des accords relatifs aux dispositifs d’épargne salariale, et ce même si une décision unilatérale avait été prise.

- Les entreprises ayant mis en place un accord d’intéressement, de participation ou un plan d’épargne salariale doivent obligatoirement consulter le comité social et économique. La consultation doit concerner les évolutions à apporter à ces dispositifs, la situation de l’actionnariat salarié et plus largement la participation des salariés à la gestion de l’entreprise. En effet, le salarié peut placer sur son PEE les actions de l’entreprise distribuées aux salariés, mêlant intimement actionnariat salarié et épargne salariale.

Le CSE peut également prendre l’initiative de discuter très en amont de la possibilité de mettre en place des dispositifs d’épargne salariale, y compris dans une PME : le caractère gagnant-gagnant de l’épargne salariale est en effet incontestable et doit faire l’objet d’une attention particulière en terme de coûts-avantages pour une petite structure.

Notre dernière enquête nationale des CSE, réalisée en 2019 auprès d’un millier d’élus, indique en effet clairement que ces dispositifs restent assez absents des entreprises de moins de 50 employés : moins de 15% des salariés de ces entreprises ont accès à au moins un dispositif.

Le comité social et économique doit également se faire porteur d’informations auprès des salariés et tenir le rôle d’intermédiaire : d’une part pour les tenir informés des détails des dispositifs d’épargne salariales en vigueur dans l’entreprise et recueillir leurs préférences. D’autre part pour éventuellement les conseiller sur les thématiques du versement volontaire, du déblocage des sommes et plus généralement de l’intérêt de profiter des dispositifs d’épargne salariale existants.

Les premiers effets de la loi PACTE sur l’épargne salariale

En 2019, les entreprises équipées d’épargne salariale ont progressé de 11% pour un dispositif PEE/PEI et de 22% pour un dispositif PERCO ou PER Collectif par rapport à décembre 2018. Selon les derniers chiffres de l’Association française de la gestion financière (AFG), publiés en avril 2020, l’épargne salariale et l’épargne retraite ont représenté une collecte brute de 15,5 milliards d’euros en 2019, soit + 325 millions d’euros.

378 000 entreprises sont équipées d’un Plan d’épargne entreprise (PEE) ou d’un Plan d’épargne interentreprise (PEI) en 2019, soit + 11 % par rapport à 2018, et 264 000 entreprises sont équipées d’un dispositif PERCO ou PERE collectif, soit +22 % par rapport à 2018.

L’actionnariat salarié augmente de 19 % en 2019 et représente 54,7 milliards d’euros.

Une progression qui devrait se poursuivre dans les années à venir selon l’AFG, grâce aux mesures incitatives adoptées par la Loi PACTE comme la réduction du forfait social sur abondement et l’augmentation de la décote proposée aux salariés.

Pour aller + loin

- Consultez notre dossier consacré l’épargne salariale : Tout savoir sur l'épargne salariale

- LOI n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (Loi PACTE)

- Dares Résultats - Participation, intéressement et épargne salariale en 2017 (PDF) : Téléchargement (927.2 ko)

- Téléchargez la synthèse des résultats de l'enquête nationale des CSE 2019 : cliquez ici

Publié le 281 avril 2020

Source : Officiel CSE

Partagez et diffusez ce dossier

Laissez un commentaire

Votre adresse de messagerie ne sera pas publiée.

Ces dossiers pourraient vous intéresser

Identification CSE

Créer mon compteMon devis CSE

Nouveau service gratuit

réservé aux élus CSE

Recevez les devis de nos partenaires pour la réalisation de tous vos projets CSE

Nos rubriques

- Transition écologique

- Qualité de vie au travail (QVT)

- Assurances

- Banque et Epargne salariale

- Distribution automatique alimentaire

- Distribution automatique non alimentaire

- Formation professionnelle

- Mutuelles

- Retraite & prévoyance

- Restauration en entreprise

- Titres restaurant

- Bilan de compétences

- Négociation d’avantages pour les salariés